A indústria da Construção gerou R$ 377,8 bilhões em valor de incorporações, obras e/ou serviços em 2021, sendo R$ 355,8 bilhões em obras e/ou serviços e R$ 22,0 bilhões em incorporações. Em 2021, o país tinha 147.389 mil empresas de Construção, que empregavam 2.203.731 pessoas. Frente a 2020, o total de ocupados no setor cresceu 11,4%, maior taxa desde 2010, enquanto o total de empresas teve a maior alta anual desde 2013: 11,7%. O analista da pesquisa, Marcelo Miranda, destaca os principais pontos do cenário macroeconômico em 2021, primeiro ano após o início da pandemia, quando houve uma grave crise econômica, embora o setor da construção não tenha sido muito afetado.

“Em 2021, houve uma retomada do crescimento econômico: 5,0% de variação positiva no PIB, pós uma queda de 3,3% em 2020. Isso ocorreu apesar do desemprego e inflação em patamares significativos. Esta última atingiu a 10,6%. Houve também o início da elevação das taxas de juros, após atingir um piso de 2,0% no ápice da pandemia. Ainda assim, a taxa de juros manteve-se baixa, contribuindo positivamente para o segmento imobiliário. Podem ser destacados também como fatores positivos um processo de busca de uma parcela da população por imóveis relativamente mais adequados ao home office. Deve-se destacar igualmente o início do Programa Casa Verde e Amarela, em agosto de 2020, o que pode ter contribuído para impulsionar o setor da construção”, analisa Miranda.

Entre 2020 e 2021, a Pesquisa Anual da Indústria da Construção (PAIC) mostrou que Construção de edifícios continuou sendo o segmento mais importante, com 44,6% do valor total (R$ 168,6 bilhões), o maior número de pessoas ocupadas (807,7 mil) e o segundo segmento em pagamento de salários, retiradas e outras remunerações.

Obras de infraestrutura foi o segundo em valor de obras e serviços (R$ 122,4 bilhões), mas caiu 8,4 pontos percentuais em dez anos para 32,4%. O segmento ocupou 637,3 mil pessoas. Já Serviços especializados para construção embora seja o terceiro em valor de obras e incorporações, cresceu 6,4 p.p. para 23,0% (R$ 86,9 bilhões) e é o segundo em número de pessoas ocupadas, com 758,7 mil pessoas.

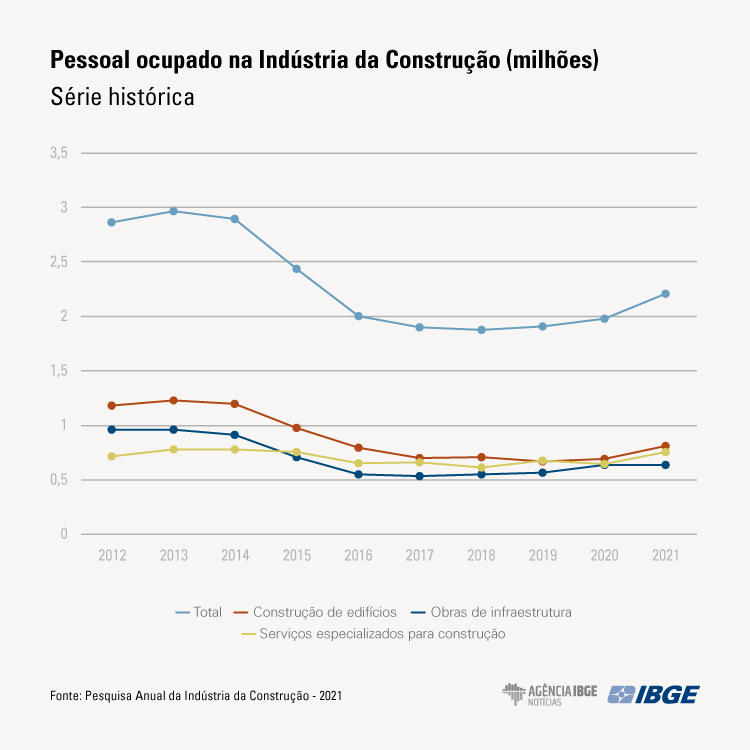

Em dez anos, indústria da construção perdeu 22,9% dos postos de trabalho

A PAIC 2021 mostra que as empresas da construção empregavam um total de 2.203.731 pessoas, uma redução de 22,9% (ou 654,4 mil postos de trabalho) frente a 2012. “Há um certo equilíbrio na ocupação dos três setores: 36,7% dos postos de trabalho são na Construção de edifícios; 34,4%, em Serviços especializados para construção e 28,9% em Obras de infraestrutura”, destaca Miranda.

Ao longo dos dez anos analisados, a ocupação nos três segmentos teve mudanças significativas. Construção de edifícios manteve sua posição como o principal segmento empregador, mas perdeu 4,7 p.p. de sua participação no período. O segmento de Obras de infraestrutura caiu do segundo para o terceiro lugar, atrás de Serviços especializados para construção, que ganhou a posição.

Em números absolutos, Construção de edifícios perdeu 375,0 mil postos, e Obras de infraestrutura, 322,9 mil. Em contrapartida, o segmento de Serviços especializados para construção obteve um incremento de 43,5 mil pessoas.

Em relação a 2012, caíram tanto o porte das empresas, medido pela média de pessoal ocupado, quanto o salário. Em 2021, uma média de 15 funcionários estavam ocupados em empresas da indústria da construção, recebendo uma remuneração mensal média de 2,1 s.m. Em 2012, esses valores eram de 27 pessoas e 2,6 s.m., respectivamente.

De 2020 para 2021 o número de ocupados na Construção cresceu 11,4%

Em 2021, o montante de 2,2 milhões de pessoas representou uma alta de 11,4% (mais 225,1 mil trabalhadores) frente a 2020. “Esse crescimento anual é impulsionado principalmente pelo segmento de Construção de edifícios (16,4%) e Serviços especializados para construção, o que mais cresceu na geração de empregos, com alta de 17,9% em número de pessoas ocupadas. Já a ocupação no setor de Obras e infraestrutura caiu 0,6%”, destaca Miranda.

Entre os três segmentos, apesar de ter o maior número de ocupações, Construção de edifícios é o que paga o menor valor em salários mínimos, 1,9 s.m., queda de 0,3 s.m. em dez anos. Obras de infraestrutura foi a que mais pagou (2,7 s.m.), embora com recuo de 0,9 s.m. ante 2012. Já a remuneração do segmento de Serviços especializados para construção foi de com 2,0 s.m., ante 2,1 s.m. em 2012.

74,4% das obras e serviços da construção são para clientes do setor privado

Entre as mudanças estruturais está o crescimento da participação do setor privado para 74,4% do valor total de obras e/ ou serviços da construção, a maior participação na série histórica – em 2012, esse percentual era de 64,8%. A participação do setor público como demandante de obras e/ou serviços da construção recuou 9,6 p.p. para 25,6%.

Essa evolução também foi registrada em Construção de edifícios e em Obras de infraestrutura, segmentos em que a participação do setor privado atingiu 85,0% e 56,8%, respectivamente, em 2021. Por outro lado, o segmento de Serviços especializados para construção alcançou 81,4% de participação do setor privado em 2021, o segundo maior valor da série histórica, atrás apenas de 2019 (82,2%).

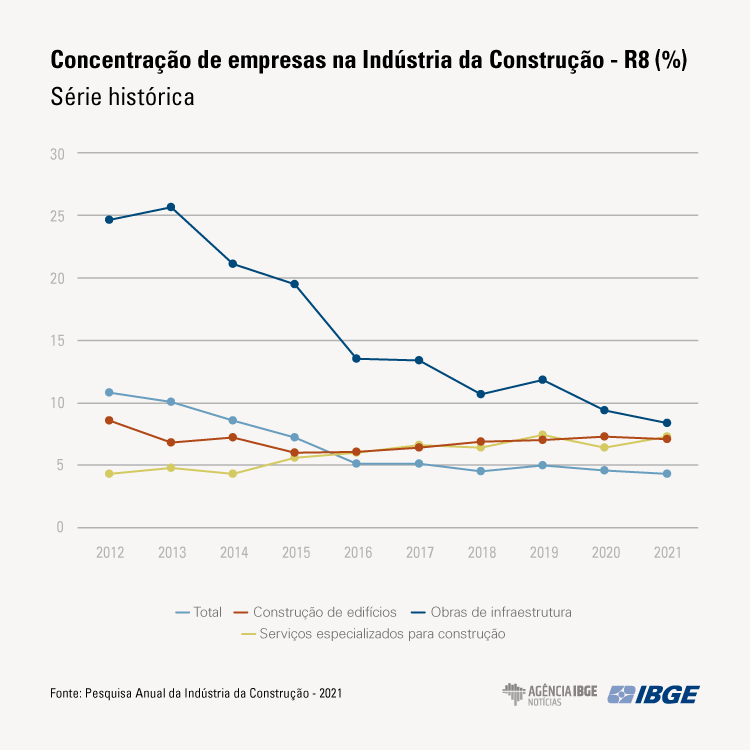

Concentração cai a menos da metade em dez anos

Em 2012, as oito maiores empresas representavam 10,8% do setor, percentual que caiu para 4,3% em 2021. A concentração caiu sobretudo no segmento de Obras de infraestrutura, de 24,6% em 2012 para 8,4% em 2021. No segmento de Construção de edifícios, a redução foi de 1,5 p.p., de 8,6% para 7,1% em dez anos. Em contrapartida, o segmento de Serviços especializados para construção apresentou aumento na concentração, passando de 4,3% em 2012 para 7,3% em 2021.

“Está havendo uma descentralização nas empresas, com a redução das grandes empreiteiras e a desaceleração das obras de infraestrutura. Uma mudança estrutural relevante é a perda de participação dos segmentos de Construção de edifícios e de Obras de infraestrutura no total de ocupados do setor. Enquanto isso, o número de postos de trabalho nos Serviços especializados da construção subiu de 715,3 mil, em 2012, para 758,7 mil, em 2021”, analisa Miranda.

O pessoal ocupado continua sendo o maior custo da indústria da construção, seguido pelo consumo de matérias e pelos gastos com obras e serviços contratados a terceiros.

“Construção de edifícios é o único segmento em que consumo de material de construção é o maior custo. Quanto aos produtos – analisados entre empresas com 30 ou mais pessoas ocupadas –, obras residenciais mantiveram-se em dez anos como o principal produto; porém, serviços especializados da construção ganham participação entre os produtos, ultrapassando Construção de rodovias, ferrovias e obras urbanas no segundo lugar”, destaca o analista da pesquisa.

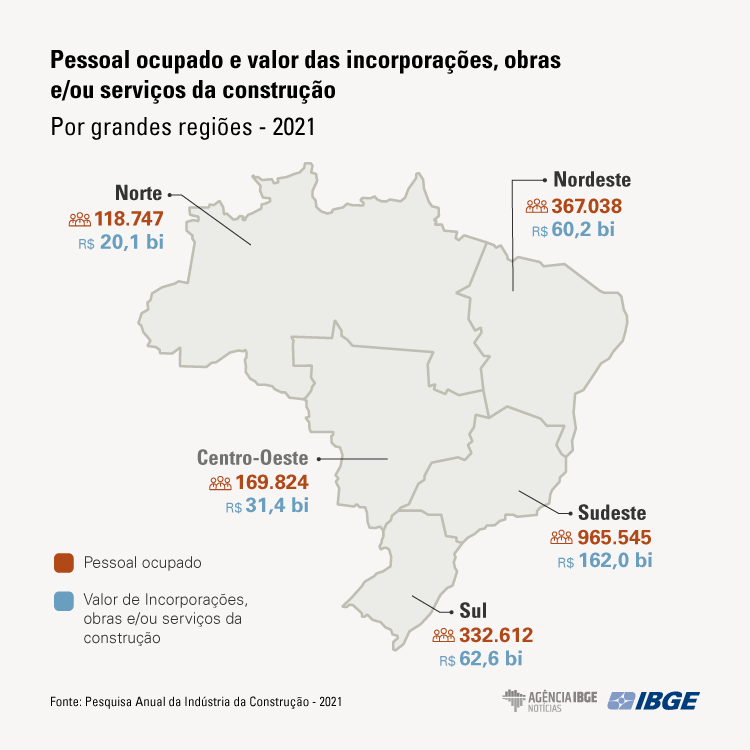

Participação do Sudeste cresce na ocupação e recua no valor da construção

O Sudeste continua a ser a principal região em valor de incorporações, obras e serviços, e na ocupação, mas, entre 2012 e 2021, sua participação no valor gerado na construção, caiu de 51,7% para 48,2%. Por outro lado, a participação do Sudeste no total de postos de trabalho da Construção subiu de 47,8% para 49,4%.

“No caso da ocupação, houve ganho de participação porque o Sudeste perdeu menos postos de trabalho, proporcionalmente, do que as regiões Norte, Centro-Oeste e Nordeste. A Região Sul teve o maior aumento de representatividade, variando de 13,5% em 2012 para 18,6% em 2021 e tornando-se a região com o segundo maior valor gerado na construção, ultrapassando o Nordeste”, conclui Miranda.

Fonte: IBGE